17605692585

行业新闻

发布时间:2025-02-10

发布时间:2025-02-10 点击次数:

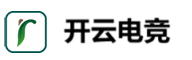

点击次数: 政策催化下,泛信创领域成为发展主线,信创从党政信创走向全面信创,打开万亿级市场。根据统计数据,“2+8”行业仍占主体地位,但其他行业“N”占比已达到14%。

伴随信创产业政策坚定支撑与外部环境不确定性的双重促进,以及信创核心品类不断打磨成熟,国产化将快速进入以市场为主、政策为辅的驱动模式,信创产业后续将不断向“横向拓宽”和“纵向下沉”两方面持续发展。

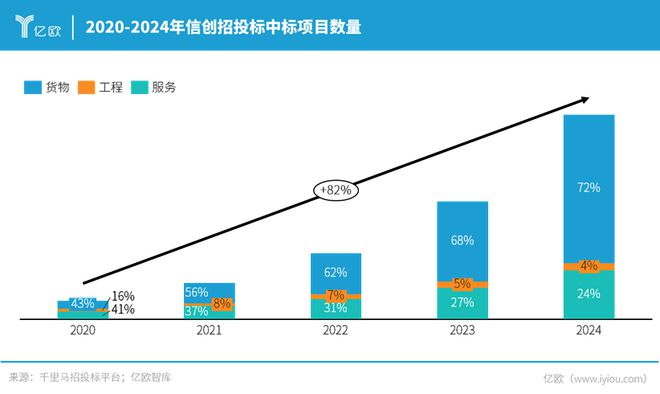

亿欧智库基于公开数据平台,采集2024年信创领域中标金额大于10万的招投标数据4000余条,剔除重复数据及建设施工类招投标结果后对数据进行清洗与标注,剩余2634条招投标数据,梳理中标金额超过48亿元。

据统计结果,“2+8”行业当中金融、党政与教育三大行业相对突出,其他行业当中公共事业、电子与信息服务中标金额相对领先。

“2+8”仍是基本盘,占整体中标金额86%,开云电竞消费级万亿大市场渗透率仍待进一步爆发。党政、金融延续过往势能,采购金额遥遥领先。

教育行业异军突起,2024年多个高校新建信创实验室,浙江、北京、安徽整体采购金额靠前。

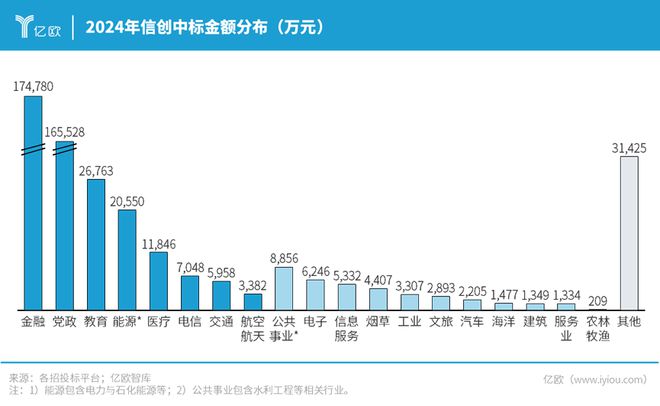

根据2024年信创领域的整体中标金额数据可以看出浙江、上海、北京和广东在该领域的表现突出,位居中标金额的前列。显示出东部沿海地区在信息技术创新领域的领先地位,尤其是浙江和上海,这两个地区有着强大的技术研发和产业集聚优势。

产业概念进一步泛化是指有原本的核心软硬件进一步向产业链整体过度,核心赛道进一步扩容,产业整体面临新玩家的补充,产业竞争加剧。根据三期信创国测公布结果,产品方面,CPU产品增加了嵌入式、工控领域方向的芯片,进一步深入应用至生产、运营等核心系统的替代;数据库层面新增分布式数据,进一步贴合企业实际运营需求。企业层面,操作系统产品新增云厂商为代表的服务器操作系统,如华为云欧拉OS、阿里云服务器OS、腾讯云Linux服务器OS。

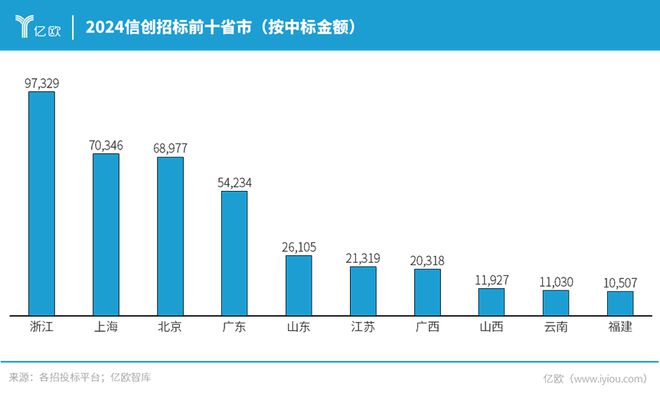

产品采购一体化趋势是2024年信创采购极为突出的特点。根据统计,2024年采购倾向于硬件一体化采购、软件集中采购和软硬一体解决方案采购,对于基础软件(如OS)、基础硬件(芯片)单独采购比重逐渐降低。具体表现为计算机整机采购包含操作系统可选清单、办公软件等;OA、ERP等系统采购时包含迁移服务以及相应硬件等。

产品采购趋势的变化体现了信创采购从政策驱动转向市场为主、政策为辅的驱动方式,强调终端产品与服务成为链接下游客户的主要触点,贴合产业链原本状态(原本消费者或者企业在采购PC本就包含了芯片与操作系统,而不是单独就操作系统和芯片做单独采购)。

采购模式转变之下对产业链生态以及企业各项能力带来新的挑战。首先,企业在市场竞争过程中要签掉生态链整合能力,链条式能力开展,从单一产品转向整体解决方案;其次,企业需要逐步弱化信创的概念,回归技术壁垒、渠道壁垒、品牌壁垒等核心竞争能力构建。

综合来看,伴随第二轮信创落地,2025-2026年信创产业有望得到进一步爆发,既是机遇也是挑战。对于产业各环节厂商来讲需进一步明确竞争力来源,并躬身布局。

2027年是2+8行业信创核心节点,对于信创企业来讲抢滩消费级行业时间窗口正在缩短,打造核心竞争力是重要突破方向。

2025年1月,亿欧智库发布《2024信创产业新发展趋势及百强报告》,亿欧智库连续5年发布信创产业发展洞察研究报告,本报告为第五篇。本报告采集清洗2600+条2024年信创领域中标金额大于10万的中标数据,并进行归类分析。从信创五大核心模块(基础硬件、基础软件、整机、系统及应用和信息安全)2024年进展进行分析,并对产业未来发展趋势进行展望。

以上内容为报告节选,愿见详情,请阅览完整版报告《亿欧智库2024信创产业新发展趋势及百强报告》。也欢迎各位产业专家进一步与我们沟通交流,联系邮箱:

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

49岁贝克汉姆内裤大片秀肉体“宝丁未老”!贝嫂跟风发私密照引热议:嫂子真不把咱当外人!

酷冷至尊Ncore 100 Air机箱首发999元:铝合金外壳、支持ITX主板

英睿达入门级固态硬盘 E100 上架:5000MB/s,480GB 版本 599 元

做工与外观都对得起价格的高颜值全白小板!七彩虹iGame B860M Ultra V20主板评测

1715522968@qq.com

扫一扫,添加微信

友情链接:

友情链接: Copyright © 2025 开云电竞(Kering Esports) 版权所有 备案号:皖ICP备15026432号

当前位置:

当前位置:  上一篇:

上一篇: 返回列表

返回列表